So bekommen Fondssparer eine halbe Million Euro zusammen

Beim Vorsorgen gilt: Besser früh und wenig als spät und viel. Wer zeitig mit dem Sparen anfängt, muss sich weniger stark einschränken als Spätberufene. Insgesamt sollten aber auch junge Menschen die monatliche Sparsumme nicht zu niedrig ansetzen, zeigt eine Kalkulation von FONDS professionell.

Junge Menschen haben in der Regel andere Dinge im Kopf, als ans Alter zu denken. Dabei ist es sehr wichtig, früh mit der Vorsorge anzufangen. Denn je später man mit dem Sparen beginnt, desto mehr Geld muss man Monat für Monat auf die hohe Kante legen, um ans Ziel zu gelangen – und desto mehr muss man sich dementsprechend einschränken. „Späte Fondssparer“ erleiden also empfindliche Nachteile.

Eine Modellrechnung, die das Financial Planning Standards Board Deutschland (FPSB) erstellt hat, verdeutlicht das: Du möchtest zum Pensionsantritt mit 65 Jahre 500.000 EUR auf der hohen Kante haben. Dafür beginnst Du im Alter von 20 Jahren mit einem Sparplan und investierst das Geld in ein Portfolio aus 60 Prozent Aktien und 40 Prozent Anleihen. Nach Abzug von Steuern und Kosten gehen wir von einer Netto-Rendite von 4 Prozent pro Jahr aus. Im Alter von 20 Jahren musst Du pro Monat ca. 340 EUR auf die Seite legen, um Dein Sparziel zu erreichen. Startest Du nur 10 Jahre später – also erst mit 30 Jahren – musst Du bereits 550 EUR monatlich aufbringen. Anhand dieser Beispiele kannst Du erkennen, wie sich der Zinseszins bei einer langen Laufzeit auf das Ergebnis auswirkt.

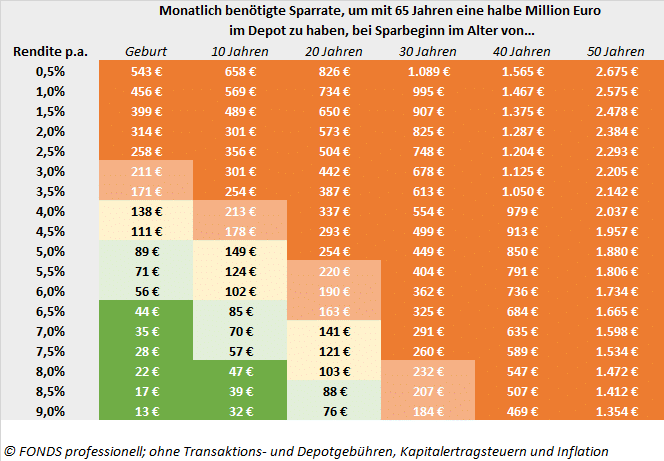

FONDS professionell ONLINE hat nach dem Muster der FPSB-Kalkulation den Rechner angeworfen und nachgeschaut, wie sich die monatlich benötigten Fondssparraten in Abhängigkeit von der angenommen Jahresrendite und der Gesamtspardauer verändern. Das Ergebnis kannst Du in folgender Tabelle nachlesen:

Fondssparen „in die Wiege legen“

Ein Lese-Beispiel für obige Tabelle: Wer als verantwortungsvoller Erziehungsberechtigter oder Verwandter gleich bei der Geburt eines Kindes Geld für den Nachwuchs beiseite legt, hat es noch vergleichsweise einfach. Bei einer kalkulatorischen Rendite von fünf Prozent per annum – also ungefähr dem, was ein durchschnittlich guter, international anlegender Mischfonds mit Aktienfokus laut BVI-Statistik (Stand: Juni 2020) in den vergangenen 30 Jahren erwirtschaftet hat – müssten monatlich gerade einmal 89 Euro aufgebracht werden, damit der neue Erdenbürger mit 65 Jahren eine halbe Million Euro auf der hohen Kante hat.

Wird der Fondssparplan dagegen erst im Alter von 30 Jahren gestartet (Restspardauer: 35 Jahre), klettert die benötigte Sparrate bei gleicher Rendite schon um das Fünffache auf 449 Euro pro Monat – ein Betrag, den 30-Jährige als Berufsanfänger nur selten aufbringen dürften. Entweder muss der „spätstartende“ Vorsorger sein Anlagerisiko drastisch erhöhen – oder sich von seinem Sparziel von 500.000 Euro verabschieden, um auf monatlich leistbare Sparraten zu kommen.

Foto: © Adobe | Hero Images/Hero Images

Kontakt

ADRESSE

Blumenstraße 4,

2822 Bad Erlach, Österreich

TELEFON

DI Christoph Stelzer

+43 664 1552071

Ing. Rainer Fraunschiel

+43 660 4169612