Geldentwertung am Sparbuch!

Jahr für Jahr wird am 30. Oktober der Weltspartag von den Banken und Sparkassen gefeiert. Dabei handelt es sich aber keineswegs mehr um einen zu feiernden Tag – schon seit geraumer Zeit bleiben die braven Sparer dabei auf der Strecke. Wer sich für das Sparbuch entscheidet oder sein Geld auf einem Online-Sparkonto parkt, der sollte sich bewusst sein, dass mit dieser Strategie kein Vermögen aufgebaut werden kann.

Heute wird nicht mehr gespart – heute muss investiert werden, um am Ende auch einen entsprechend attraktiven Gewinn zu erzielen.

Österreich: Sparbuch statt Aktien = Verlust statt Gewinn

Wir Österreicher gehören neben den Deutschen zu den absoluten Spar-Weltmeistern. Seit Jahren werden um die 8 Prozent des Einkommens zur Seite gelegt – ein hervorragender Wert. Doch bei der Frage, wie das Geld veranlagt wird, spielen wir nicht einmal in der Bundesliga mit. Hier sind wir in der letzten Spielklasse der Amateure angekommen. Denn der Großteil besitzt noch immer ein Sparbuch. Sparbuch und Festgeld ja, von Aktien will man (noch) nichts wissen.

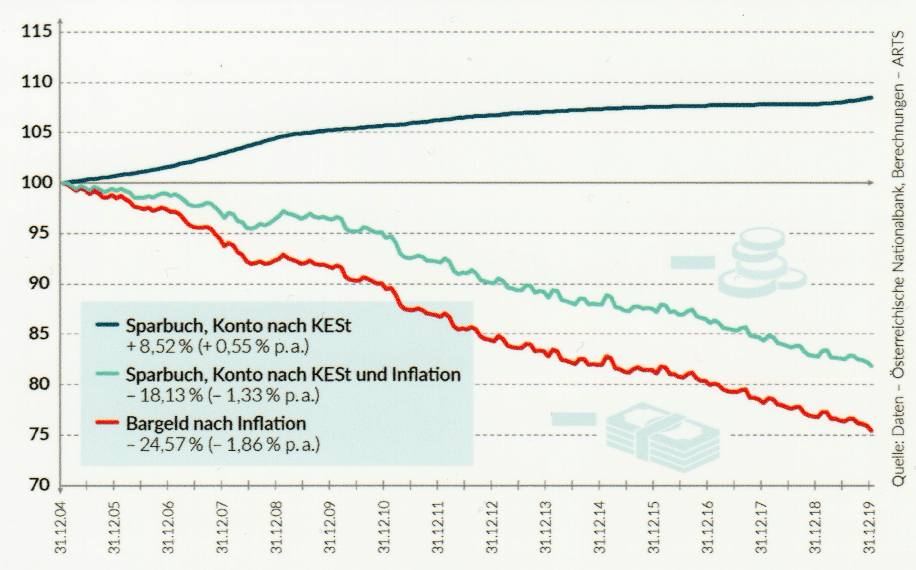

Auf den Girokonten, Sparbüchern sowie oder auch Onlinekonten liegen – allein in Österreich – mehr als 700 Milliarden Euro. Ganze 12 Milliarden Euro kamen 2019 dazu. Das Problem? Die Nullzinspolitik der Europäischen Zentralbank. Wer sich für ein Sparbuch oder Onlinekonto entscheidet, der entscheidet sich für eine Null-Prozent-Verzinsung. Letztlich akzeptiert man sogar einen realen Geldwertverlust. Denn berücksichtigt man die Inflation, so wird schnell klar, dass man keinerlei Gewinn machen kann. Die nachfolgende Grafik veranschaulicht dies.

Geldeinlagen, Bargeld und Kaufkraft über 15 Jahre

Im Zeitraum von 2004 bis Ende 2019 wird hier veranschaulicht, was aus 100 Euro wurde, die man 2004 auf ein Sparbuch oder Konto gelegt hat. Abzüglich Kapitalertragssteuer (KESt) wurden satte 109 Euro daraus (blaue Linie). Berücksichtig man allerdings danach noch die Inflation (also den realen Wertverlust), so wurden aus den 100 Euro lediglich 82 Euro. Mit anderen Worten: Du hast nun zwar eine höhere Zahl am Sparbuch stehen, kannst Dir jedoch deutlich weniger darum kaufen (türkise Linie).

Noch schlimmer sieht es für die „Unter-dem-Kopfpolster-Sparmeister“ aus. Denn ohne Verzinsung und abzüglich Inflation bleiben von den 100 Euro nur noch rund 75 Euro übrig (rote Linie). Anders hingegen, wenn man sein Geld in Aktien investiert. Doch worauf ist zu achten, wenn man sein Geld in Aktiengesellschaften pumpt?

Worauf Anleger achten müssen

Wichtig ist die Diversifikation. Das heißt, man sollte nicht nur in eine Aktiengesellschaft investieren, sondern sein Geld streuen – man investiert somit in mehrere Aktiengesellschaften, die sich in unterschiedlichen Branchen wie Ländern aufhalten. Eine interessante Möglichkeit sind hier auch Fonds – hier achtet der Fondsmanager auf die Diversifikation. Natürlich gibt es aber auch hier Fonds mit Schwerpunkten, sodass sich etwa nur Aktiengesellschaften in dem Topf befinden, die in die Kategorie Technologie eingeordnet werden können (Tech-Fonds).

Börsengehandelte Indexfonds, sogenannte ETFs, bilden hingegen nur Märkte nach. Das heißt, wer glaubt, dass der deutsche Aktienindex in wenigen Jahren an Stärke gewinnt, kann sich für den DAX ETF entscheiden. Mit einem Sparplan, beispielsweise 100 Euro/Monat, werden immer wieder Anteile gekauft – da jedoch der Markt von Schwankungen beeinflusst wird, bekommt man für seine 100 Euro jedoch immer wieder etwas mehr oder weniger Anteile. Am Ende entsteht der Cost-Average-Effekt. Wer hier langfristig investiert, der kann – und das relativ gefahrlos – ein attraktives Vermögen aufbauen.

Auf dem Sparkonto sollte nur eine Liquiditätsreserve geparkt werden

Auch wenn ein Sparkonto nicht mehr attraktiv ist, so ist es dennoch ratsam, sich dafür zu entscheiden, wenn es darum geht, seine Liquiditätsreserve zu parken. Mitunter kann man hier auch ein Sparbuch eröffnen. Eine Liquiditätsreserve sollte individuell auf die jeweilige Lebenssituation zugeschnitten sein. Der Richtwert liegt allerdings bei drei Netto-Haushalts-Monatseinkommen. Wichtig ist darüber hinaus nur, dass man im Vorfeld einen Vergleich durchführt, um so in Erfahrung bringen zu können, welche Bank das beste Angebot bietet. In der Regel sind Online-Sparprodukte immer eine Spur attraktiver.

Nicht nur für Reiche

Interessiert man sich für einen langfristigen Vermögensaufbau, so ist es absolut notwendig, sein Geld in den Markt zu stecken. Klassische Sparprodukte, die man noch vor einigen Jahren empfohlen hat, sind absolut unattraktiv geworden.

Aufgrund der Tatsache, dass man keine hohen Summen investieren muss, sondern bereits 25 Euro/Monat genügen, können auch all jene investieren, die nur ein sehr begrenztes Budget haben.

Foto: © Adobe Stock | PhotoSG

Kontakt

ADRESSE

Blumenstraße 4,

2822 Bad Erlach, Österreich

TELEFON

DI Christoph Stelzer

+43 664 1552071

Ing. Rainer Fraunschiel

+43 660 4169612