Das Bauherrenmodell – ein konkretes Beispiel

In unserem letzten Blog-Beitrag hast Du bereits erfahren, wie ein Bauherrenmodell funktioniert und welche Vorteile für diese Investitionsmöglichkeit sprechen. Heute möchten wir Dir anhand eines Beispiels zeigen, wie eine Veranlagung in der Praxis ausschauen kann.

Ablauf

Für die Konzeptionierung eines Bauherrenmodells wird zuerst eine Liegenschaft erworben. In der Planungsphase muss entschieden werden, ob die Liegenschaft sanierungswürdig ist oder nur mehr ein Abbruch inkl. Neubau in Frage kommt. Es werden die voraussichtlichen Baukosten ermittelt sowie etwaige Förderungen geprüft.

Ist das Konzept fertig, beginnt für die Investoren die Zeichnungsphase. Diese dauert in der Regel 6-12 Monate. Sobald diese vorüber ist startet der Abriss bzw. der Bau der neuen Immobilie. Der Bau erstreckt sicher üblicherweise über 2-3 Jahre. Die Baukosten können aufgrund des Bauherrenmodells innerhalb von 15 Jahren abgeschrieben werden. Mit der Vermietung beginnt für den Investor die Ertragsphase. Die Miete wird über den Mietenpool anteilig an jeden Anleger ausbezahlt.

Hierbei ist es wichtig zu erwähnen, dass ein Verkauf der Anteile erst nach dem Erreichen des steuerlichen Totalgewinns gemacht werden sollte, da es ansonsten zu massiven steuerlichen Nachteilen kommen kann. Falls Du näheres dazu wissen möchtest, kannst Du uns jederzeit kontaktieren.

Variante Barzeichnung

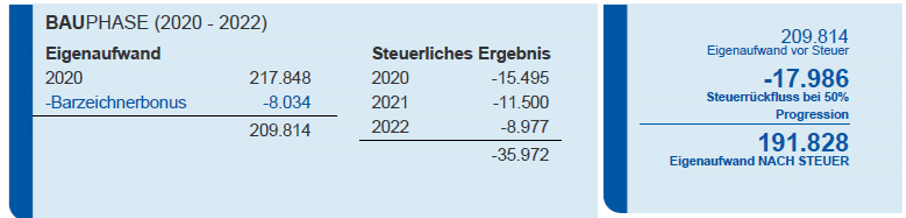

Wie Du bereits weißt, gibt es beim Bauherrenmodell die Möglichkeit, die Anteile entweder in bar oder mittels einer Finanzierung mit geringem Eigenkapital zu kaufen. Die gesamte Investition wird bei der Barzeichnung bereits beim Baubeginn überwiesen. In der Bauphase würde sich somit folgendes Bild ergeben:

Das heißt bei einer Investition von € 217.848,- sind effektiv € 191.828,- zu zahlen. Nun zur Ertragsphase:

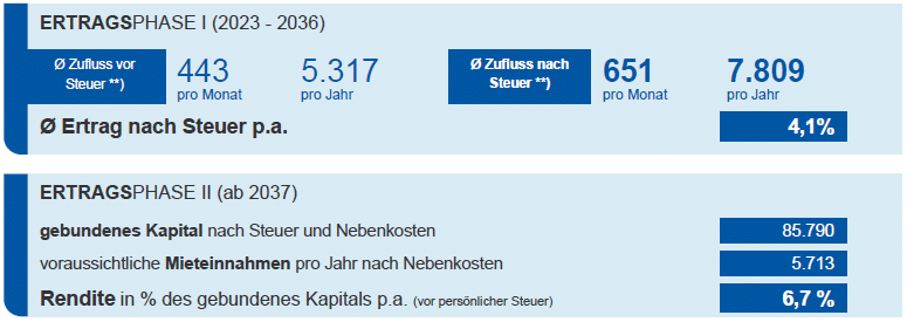

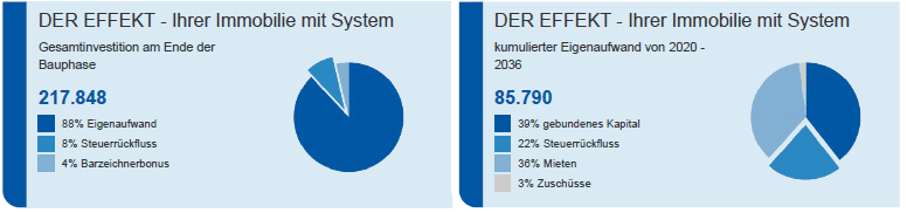

In den ersten 15 Jahren bekommst Du zusätzlich zur Miete noch durch die beschleunigte Abschreibung Einkommensteuer zurück. Daraus ergibt sich ein durchschnittlicher Ertrag von € 651,- pro Monat. Nach 17 Jahren bedeutet das eine Rendite von 6,7% p.a. Die Mieteinnahmen betragen ab 2037 € 476,- pro Monat. Mithilfe der Zuschüsse, steuerlicher Abschreibungen sowie Mieteinnahmen sind nur mehr 39% der ursprünglichen Investition in der Immobilie gebunden:

Variante Kreditzeichner:

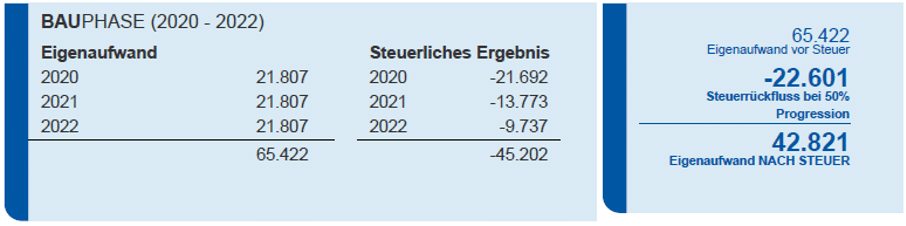

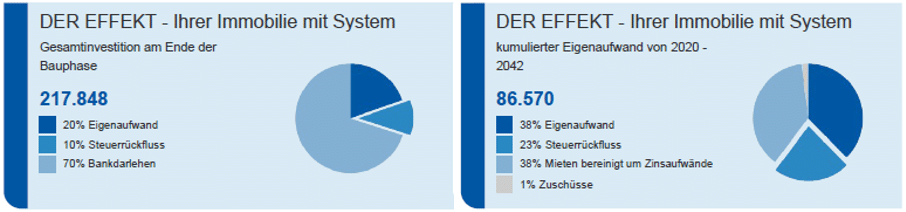

Bei dieser Variante benötigst Du nur mehr 20 % Eigenmittel der vorher genannten Investitionskosten. Weiteres sind diese 20 % aufgeteilt auf 3 Tranchen in der Bauphase zu zahlen. Dadurch verringert sich die finanzielle Einstiegshürde für eine Veranlagung extrem. In der Bauphase sind somit € 21.807,- pro Tranche zu zahlen. Durch den Steuerrückfluss bleibt ein effektiver Aufwand von € 42.821,- übrig:

In der Finanzierungsphase (20 Jahre) wird mittels Mieteinnahmen, Steuerrückflüssen sowie einer monatlichen Zuzahlung von durchschnittlich € 157,- das Darlehen getilgt:

Somit ergibt sich bis zur Ertragsphase eine Rendite von 7,6 % und Mieteinnahmen von €552,- pro Monat.

Die Investition teilt sich zu Beginn bzw. 2042 folgendermaßen auf:

Zusammenfassung

Durch die beschleunigte Abschreibung sowie den Förderungen ergibt sich für den Anleger ein extrem attraktives Investment abseits jeglicher Kursschwankung. Das Risiko des Mietausfalls wird über den Mietenpool minimiert. Du kannst Dir damit ein wertgesichertes, arbeitsfreies Zusatzeinkommen aufbauen und Dich im Hinblick auf die Pensionslücke entspannt zurücklehnen. Ab dem Erreichen des steuerlichen Gesamtgewinns ist ein Verkauf Deiner Anteile ebenfalls möglich.

Für ein unverbindliches Gespräch stehen wir jederzeit gerne zur Verfügung.

Foto: © Pixabay | anncapictures

Kontakt

ADRESSE

Blumenstraße 4,

2822 Bad Erlach, Österreich

TELEFON

DI Christoph Stelzer

+43 664 1552071

Ing. Rainer Fraunschiel

+43 660 4169612