Zinseszins: Ein wichtiger Verbündeter beim Sparen

Hast du schon etwas vom Zinseszins-Effekt gehört? Wenn nein, dann wird es höchste Zeit. Er ist beim Sparen eine deiner stärksten Waffen und verdeutlicht, warum es so wichtig ist, rechtzeitig zum Sparen zu beginnen.

Bereits Albert Einstein zollte dem Zinseszins seinem größten Respekt:

Was sind eigentlich Zinsen?

Zinsen sind Gutschriften die du aus einer Veranlagungsform ausbezahlt bekommst. Diese heißen beim Konto oder Sparbuch ebenfalls Zinsen, bei Anleihen bekommst du Kuponzahlungen (oder auch Zinsen), bei Aktien die Dividende und bei einer Anlegerwohnung erhältst du einen Mietzins.

Aus Investments in Rohstoffe bekommst du keine Zinsen, auch nicht von Gold. Trotzdem sollte Gold 5-15 % Anteil von deinem Portfolio ausmachen, da es in Krisenzeiten als sicherer Hafen gilt. Dies wurde uns in den letzten Monaten wieder eindrucksvoll bewiesen.

Darstellung anhand eines Beispiel

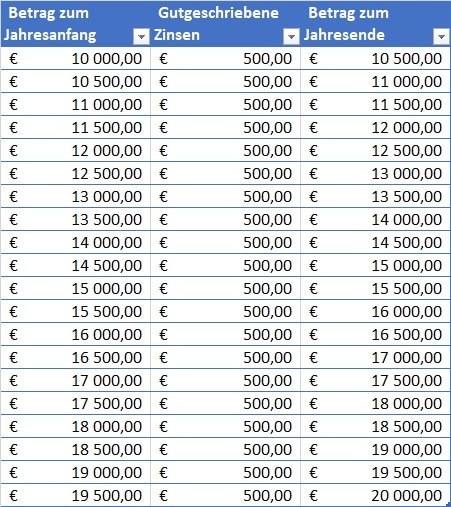

Einfaches Beispiel: € 10.000,- liegen auf einem Sparbuch, 5 % Zinsen (ist natürlich in der heutigen Zeit unrealistisch, jedoch lässt sich damit der Zinseszins-Effekt besser darstellen), bedeutet im ersten Jahr Zinsen in der Höhe von € 500,- und einen Endbetrag von € 10.500,-, dies kannst du beliebig weiterführen und würde nach 20 Jahre folgendermaßen ausschauen:

Das ergibt nach 20 Jahren einen Endbetrag in der Höhe von € 20.000,-.

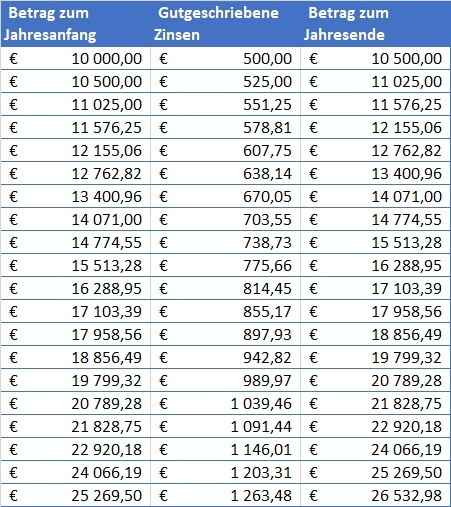

Aber halt – stimmt das überhaupt? Zum Glück nicht, denn ab dem 2.Jahr schaltet sich der Zinseszins dazu und du bekommst nicht € 500,- Zinsen, sondern bereits € 525,- da im 2.Jahr die Zinsen auf € 10.500,- gutgeschrieben werden. Deshalb beschreibt der Zinseszins die Zinsen auf bereits gutgeschriebenen Zinsen:

Durch den Zinseszins hast du nach 20 Jahre € 6.500,- mehr am Konto. Je länger die Veranlagungsdauer und je höher der Zinssatz, desto größer wirkt sich der Zinseszins-Effekt aus.

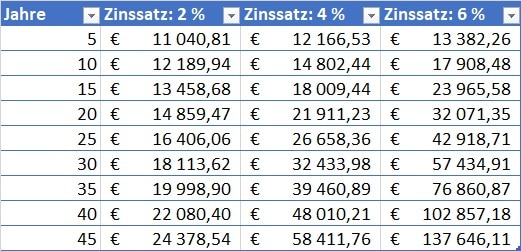

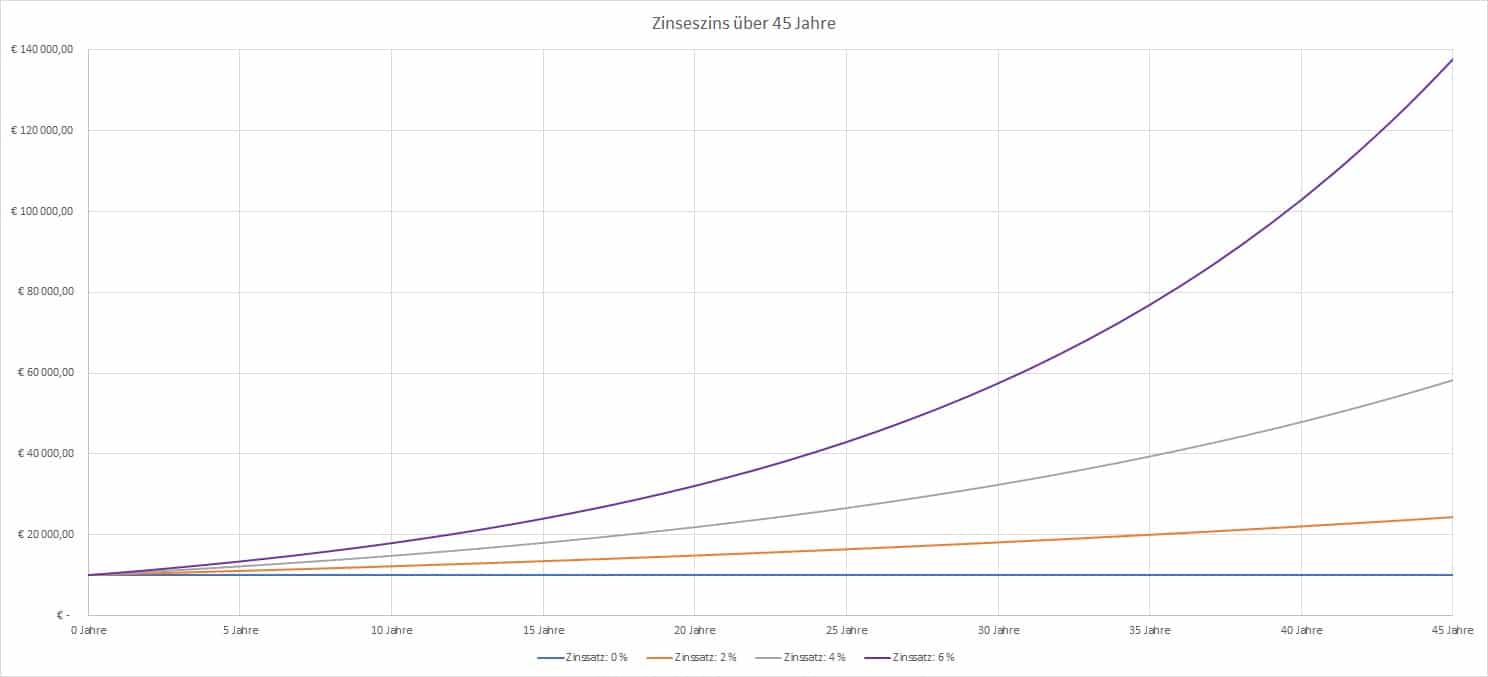

Angenommen du veranlagst € 1o.000,- 40 Jahre lange und bekommst pro Jahr einen Zinssatz von 6 %, hast du am Ende des Tages über € 100.000,-.

Folgende Übersichtstabelle und Grafik veranschaulichen das:

Wann mit der Altersvorsorge starten?

Wenn du zum Pensionsantrittsalter einen Finanzpolster von € 300.000,- haben willst, benötigst du bei einer Rendite von 5 % folgende monatliche Sparraten:

Start mit 20 Jahre: € 152,42 (Einzahlungen gesamt: € 82.306,80)

Start mit 30 Jahre: € 269,49 (Einzahlungen gesamt: € 113.185,80)

Start mit 40 Jahre: € 510,00 (Einzahlungen gesamt: € 153.000,00)

72er Formel

Mit dieser relativ einfachen Formel kannst du dir ausrechnen, wie lange es dauert bis sich dein Kapital bei einem gewissen Zinssatz verdoppelt. Annahme: Aktueller Zinssatz am Sparbuch: 0,1 %

72 : 0,1 = 720 Jahre

Bei der aktuellen Niedrigzinsphase benötigt dein Kapital am Sparbuch 720 Jahre bis es sich verdoppelt.

72 : 3 = 24 Jahre

72 : 6 = 12 Jahre

Bei einem Zinssatz von 6 % benötigst du dafür nur mehr 12 Jahre.

Der Zinseszins-Effekt ist ein mächtiges Instrument für den Vermögensaufbau. So richtig Spaß macht er aber erst ab ca. 10 Jahre. Bis dahin ist Konsequenz und Durchhaltevermögen gefragt. Der Lohn dafür ist umso schöner und man kommt endlich in den Genuss sein Geld für sich arbeiten zu lassen.

Kontakt

ADRESSE

Blumenstraße 4,

2822 Bad Erlach, Österreich

TELEFON

DI Christoph Stelzer

+43 664 1552071

Ing. Rainer Fraunschiel

+43 660 4169612