Steuereffiziente Fondspolizze

Leider wird die Pensionslücke nahezu jeden von uns treffen. Daher ist es umso wichtiger, so früh wie möglich mit der Vorsorge zu starten. Heute möchten wir Dir eine Möglichkeit der Pensionsvorsorge vorstellen.

Steuervorteil Polizzenmantel

Fondsgebundene Lebensversicherungen sind von der Kapitalertragsteuer befreit. Statt 27,5 % KESt., wie bei Wertpapier-Depots auf die Erträge, sind bei fondsgebundenen Lebensversicherungen nur 4 % Versicherungssteuer auf die Einlagen fällig. Die Auswirkungen sind enorm.

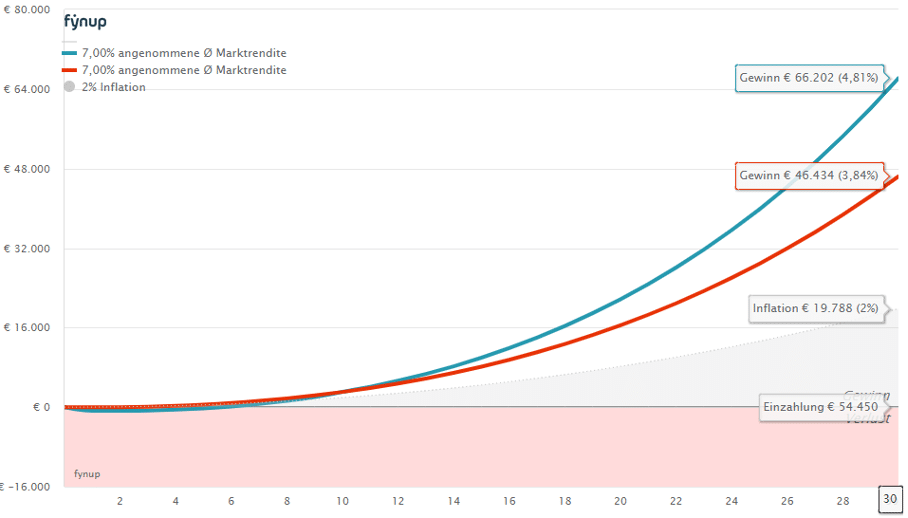

Die folgende fynup Grafik zeigt hier einen 150 Euro Monats-Sparplan auf 30 Jahre. In Rot ein günstiges Online-Wertpapier-Depot, in Blau eine kostengünstige Fondspolizze. Nach Abzug aller Kosten und Steuern bleiben Dir am Ende rund 20.000 Euro mehr – mit dem gleichen Fonds, beim gleichen Risiko:

Je höher die Rendite-Erwartung und je länger die Laufzeit, umso positiver wirkt sich der Steuervorteil auf das Ergebnis aus.

Sparen wie Großinvestoren

Bei Fondspolizzen hast Du als Kleininvestor Möglichkeiten, wie Großinvestoren zu sparen. Es gibt einige wenige Produkte, die extrem günstig für Dich sind. Etwa weil sie in institutionelle Fondstranchen investieren, die viel günstiger sind als Fondstranchen für Privatanleger.

Manche Produkte geben Dir Kick-Backs weiter (Provisionen, die der Produktanbieter vom Fondsanbieter bekommt). Dadurch wird der Fonds für Dich günstiger, Dein Ertrag steigt.

Günstiger Fondswechsel

In der Fondspolizze sind Fonds-Wechsel während der Laufzeit kostenfrei und steuerlich neutral. Anders bei Wertpapier-Depots, hier fallen in der Regel Kosten an und sie wirken sich steuerlich negativ aus.

Je häufiger Fonds gewechselt werden, desto größer ist der Vorteil für die Fondspolizze. Das erhöht die tatsächliche Flexibilität in der Fondspolizze.

Ungezillmert oder gezillmert?

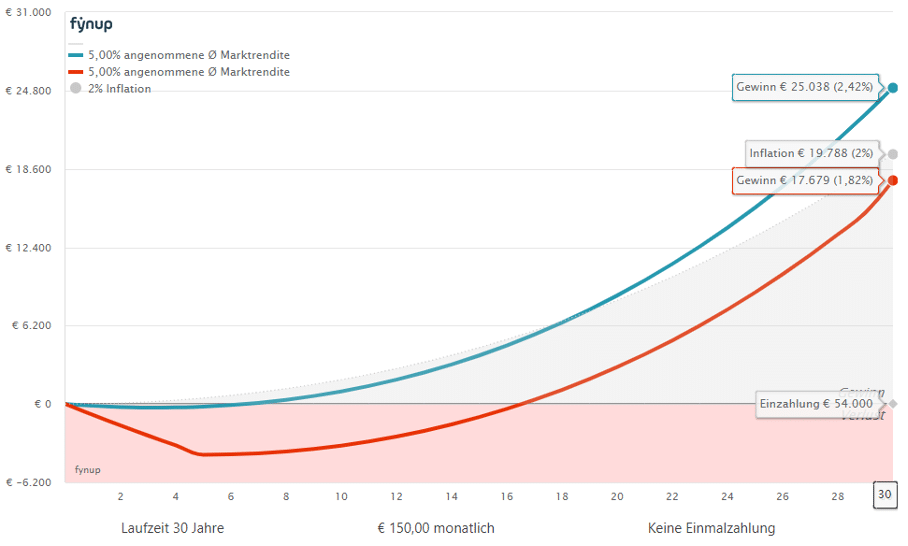

In dieser fynup Grafik wird deutlich, was Dich eine Zillmerung kostet. In beiden fondsgebundenen Lebensversicherungen steckt der gleiche Fonds, Du hast das gleiche Risiko. Die Brutto-Markt-Rendite wird jeweils mit 5 % angenommen.

Rot: Eine gezillmerte Fondspolizze, wie sie tausendfach verkauft wurde und wird. Nach 5 Jahren hast Du in diesem Beispiel eines 150-Euro-Monatssparplans zwar schon € 9.000 einbezahlt, bist aber bereits über € 4.000 im Minus. Du brauchst 17 Jahre bis Du zumindest deine Einzahlungen zurückbekommst, die Inflation schlägst Du nie. Und dass bei einer Brutto-Rendite-Annahme von 5 %.

Blau: eine ungezillmerte und kostengünstige Fondspolizze, wie sie faire Berater vermitteln. Du bist nie groß im Minus, schneller im Plus, während der Laufzeit immer vorne, schlägst die Inflation und holst am Ende über € 7.000 mehr heraus.

Hohe Flexibilität

Während Dich andere Produkthüllen meist automatisch in bestimmte Veranlagungsformen zwängen – etwa den Zinsmarkt beim Bank- und Bausparen oder den Deckungsstock bei der Klassischen Lebensversicherung oder der PZV – hast du bei der Fondspolizze einen Vorteil. Du kannst die Art der Veranlagung frei wählen: Aktien, Anleihen, Immobilien, Geldmarkt oder eine Mischung.

Du bleibst auch flexibel, wenn sich die Märkte ändern – oder Du Deine Meinung. Andere Produkthüllen bieten diese Flexibilität bei der Änderung nicht, bei Wertpapier-Depots werden bei jedem Wechsel Kosten fällig.

Außerdem kannst Du bei guten Tarifen jederzeit die Prämie an Deine Lebensumstände anpassen. Somit hast Du die Möglichkeit, die Prämie zu erhöhen oder zu senken.

Fazit zur Fondspolizze

- Nutze die maximal mögliche Laufzeit zur optimalen Pensionsvorsorge

- Enormer Steuervorteil

- Nur ungezillmert und kostengünstig

- Mit allen Kosten aus Produkt und Veranlagung rechnen

- Zusätzlicher Vorteil bei der Vermögens-Übergabe im Erbfall

- Prüfe Sinn von Absicherungs-Funktionen oder Re-Balancing

- Beachte die steuerlichen Rahmenbedingungen

- Ein unabhängiger Berater findet für Dich den passenden Tarif

Foto: © Adobe | Rawpixel.com

Kontakt

ADRESSE

Blumenstraße 4,

2822 Bad Erlach, Österreich

TELEFON

DI Christoph Stelzer

+43 664 1552071

Ing. Rainer Fraunschiel

+43 660 4169612