Klassische Lebensversicherung – ein Auslaufmodell?

Als Lebensversicherung wird in Österreich zumeist eine Versicherung auf Er- und Ableben bezeichnet. Die Er- und Ablebensversicherung eignet sich für viele Zwecke: Absicherung der Familie, Ansparen (Zielsparen), Pensionsvorsorge, als Tilgungsträger für Kredite oder auch als Sicherheit für die Bank.

Als Vorsorgeprodukt hat diese Art der Lebensversicherung jedoch längst ausgedient und lt. Konsumentenschutz gilt für Anleger mehr denn je: Hände weg!

Gesamtverzinsung

Der Garantiezins ist ein wichtiger Bestandteil der Lebensversicherung. Dabei wird oft angenommen, dass der Garantiezinssatz für die eingezahlte Prämie gültig ist – dem ist leider nicht so. Tatsächlich wird nur der sogenannte Sparanteil mit dem Garantiezins vergütet. Die Gesamtverzinsung ist somit der Garantiezins abzüglich den Vertragskosten und ist um einiges niedriger und kann in vielen Fällen sogar negativ sein.

Fallbeispiel

Folgendes Beispiel vom Konsumentenschutz soll dies demonstrieren:

Frau S. schloss 2003 eine Erlebensversicherung mit einer Laufzeit von 15 Jahren ab. Im Lauf der Jahre zahlte sie € 17.989,56 ein. Nach Ablauf der Polizze teilte ihr der Versicherer mit, wie hoch der Auszahlungsbetrag sein würde, sollte sie eine Kapitalabfindung wünschen.

Frau S. fiel aus allen Wolken: Gerade einmal € 17.757,- sollte sie erhalten – trotz der langen Laufzeit also sogar um € 200,- weniger als eingezahlt!? Frau S. ging von einem Irrtum aus, hatte sie doch einen Vertrag mit einem Garantiezins von 3,25 % abgeschlossen. Eine Analyse der Kosten macht jedoch deutlich, dass ein Ertrag ein Ding der Unmöglichkeit ist, selbst bei einem hohen Zinsniveau.

Sparanteil

Der Sparanteil ist die Einzahlungssumme (Prämie) abzüglich Steuern, Risikoprämie und dem (so großen wie intransparenten) Posten „Kosten“. Im Regelfall liegt der Sparanteil zwischen 70 und 85 Prozent der Bruttoprämie. Das bedeutet im Klartext, dass von 100 Euro Prämie nur 70 bis 85 Euro tatsächlich von den Versicherern am Kapitalmarkt veranlagt werden. Im Falle von Frau S. hatte der Vertrag Kosten in der Höhe von rund € 3.400,-.

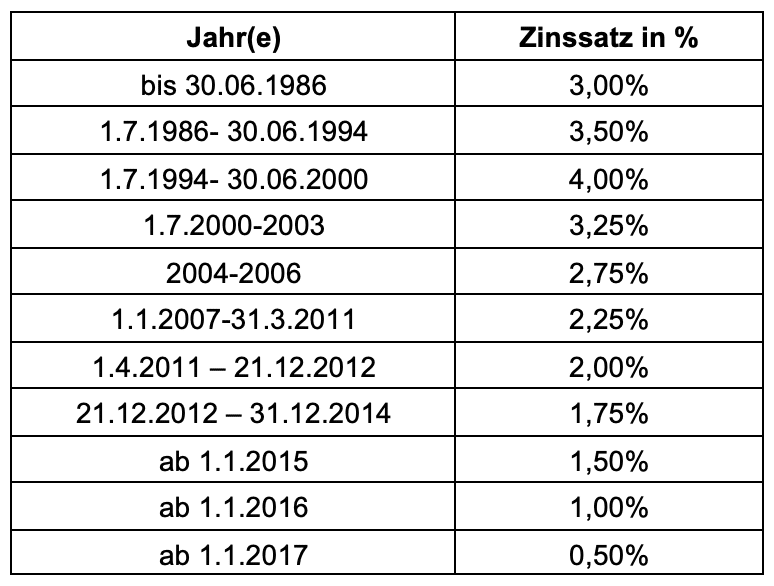

Garantiezins

Zusätzlich kommt zu dem Kostendilemma noch der niedrige Garantiezins dazu. Bei Frau S. betrug der Garantiezins im Jahr 2003 noch 3,25 %. Aufgrund des niedrigen Zinsniveaus wurde der Garantiezins im Jahr 2017 auf 0,5 % gesenkt:

Bestehende Verträge

Läuft Dein Vertrag schon einige Jahre, solltest Du ihn auf jeden Fall von einem unabhängigen Berater prüfen lassen. Dieser wird Dir die Netto-Verzinsung für die Rest-Laufzeit berechnen, sowie ob ein möglicher Rückkauf und eine alternative Veranlagung sinnvoll ist. Wie im obigen Beispiel dargestellt, bedeutet ein hoher Garantiezinssatz nicht automatisch eine hohe Gesamtverzinsung und es kann sogar weniger ausgezahlt werden als einbezahlt wurde. Hier gilt natürlich auch, je früher Du Deinen Vertrag durchchecken lässt, desto mehr Kosten kannst Du sparen.

Fazit

Klassische Lebensversicherungen sind nicht in der Lage, den inflationsbedingten Kaufkraftverlust zu kompensieren. Wer jetzt neu abschließt, finanziert im Wesentlichen nur das Geschäft des Vermittlers und Versicherers. Selbst bei sehr hoch veranschlagten Garantiezinsen von drei Prozent geht die Rechnung nicht auf: Von 100 Euro werden höchstens 85 Euro tatsächlich veranlagt, was zu einer Nettorendite von null Prozent führt.

Daher raten wir – wie bereits vom Konsumentenschutz mehrmals bestätigt – von einem Neuabschluss dringend ab und empfehlen bestehende Verträge von unabhängigen Beratern prüfen zu lassen.

Foto: © Adobe | Anton Shaparenko

Kontakt

ADRESSE

Blumenstraße 4,

2822 Bad Erlach, Österreich

TELEFON

DI Christoph Stelzer

+43 664 1552071

Ing. Rainer Fraunschiel

+43 660 4169612